Mentre volge al termine l’esperienza dell’ecobonus con detrazioni fiscali fino al 110%, il bilancio degli ultimi due anni mette in evidenza come i punti di forza di questa esperienza siano molto più numerosi delle criticità.

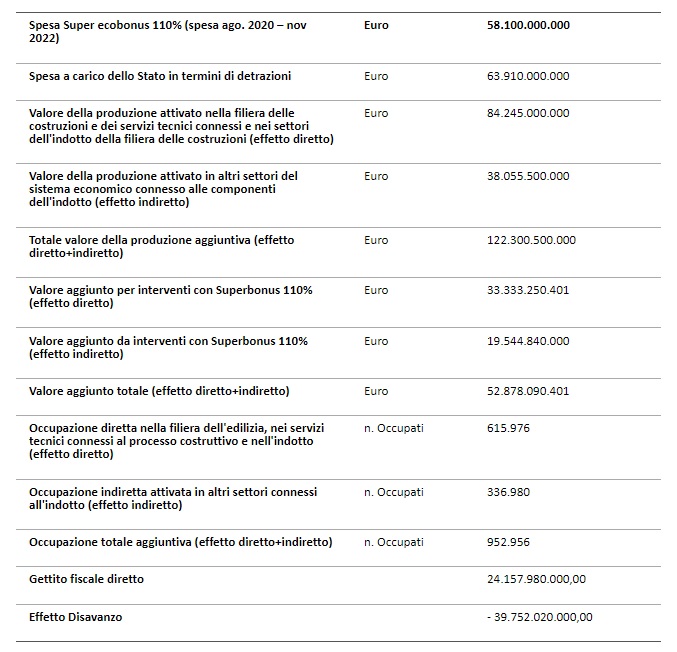

Dal momento dell’istituzione del Super ecobonus 110% (agosto 2020) fino al 30 novembre 2022, la spesa complessiva per interventi di risparmio energetico sugli edifici con Super ecobonus 110% ha raggiunto 58,1 miliardi di euro, attivando detrazioni fiscali pari a 63,9 miliardi di euro. Se nel 2021 la spesa è stata pari a 16,2 miliardi di euro, nel 2022 essa è più che triplicata: da gennaio a novembre è stata pari a quasi 42 miliardi di euro.

In un arco temporale relativamente breve (i primi investimenti significativi sono stati effettuati solo a partire dal mese di aprile 2021) il Super ecobonus ha suscitato un interesse molto ampio presso i proprietari di immobili per le modalità di accesso particolarmente favorevoli e per la totale copertura statale dei costi sostenuti. A tutto questo è corrisposto un livello di indebitamento elevato da parte dello Stato: dall’avvio della misura a novembre 2022 l’ammontare dei crediti d’imposta (quindi mancato gettito per lo Stato) per il solo Super ecobonus ammontano quasi a 64 miliardi di euro cui occorre aggiungere gli ulteriori crediti di imposta derivanti da Super sismabonus e dal c.d. Bonus facciate. Secondo le ultime indicazioni dell’Agenzia delle Entrate i crediti di imposta attualmente in essere per Superbonus e bonus facciate ammonterebbe al ad oltre 99 miliardi di euro.

Il precedente e l’attuale Governo hanno, con sempre più frequenza, messo in evidenza la probabile insostenibilità di un consistente disavanzo pubblico riconducibile a poche misure di intervento sugli edifici. Se quanto finora speso rappresenti una cifra eccessiva rispetto agli obiettivi raggiunti dovrebbe, tuttavia, essere stabilito utilizzando dei parametri di riferimento, in particolare individuando gli obiettivi di natura pubblica che lo Stato intende perseguire attraverso un certo ammontare di spesa e considerando gli effetti sociali ed economici indotti da tale spesa.

Valutare il risparmio energetico generato

Il Governo ha recentemente messo in evidenza come i crediti a carico dello Stato generati dai bonus per l’edilizia, in particolare quelle derivanti dal Super ecobonus e dal Bonus facciate, rappresentino in gran parte risorse inutilmente sottratte ad interventi pubblici che avrebbero potuto avere una più decisa connotazione redistributiva. Anche in questo caso andrebbe, tuttavia, esplicitato quale sia l’obiettivo che il Paese intende perseguire in termini di riduzione delle emissioni inquinanti e di risparmio energetico e come il Governo intende eventualmente tenere fede agli obiettivi di risanamento degli edifici che l’Italia si è impegnata a raggiungere entro il 2030 e 2050 nei principali consessi internazionali.

Data la vetustà del patrimonio edilizio nazionale, al pari (occorre dirlo) di quello della larga maggioranza dei Paesi europei, pensare che con un limitato impegno finanziario dello Stato si possano raggiungere entro il 2030 obiettivi ambiziosi appare piuttosto velleitario.

E’ sufficiente guardare alla attuale crisi energetica - talmente grave che lo Stato ha deciso giustamente di utilizzare risorse pubbliche per sostenere le maggiori spese della bolletta energetica delle famiglie delle imprese – per capire che solo un intervento sistemico e non sporadico di ristrutturazione profonda degli edifici può essere l’inizio della soluzione del problema.

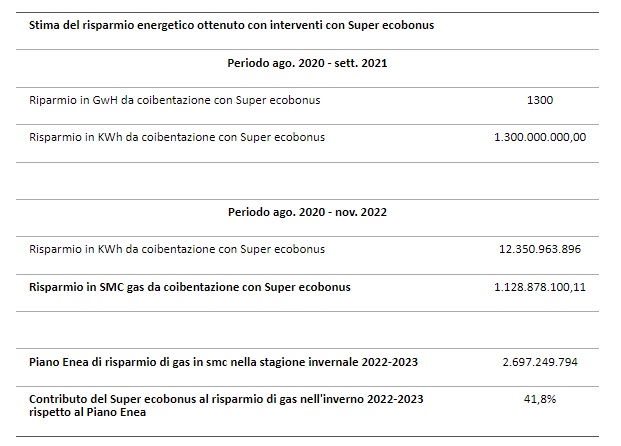

Il Centro Studi CNI stima che con la spesa del Super ecobonus di 58,1 miliardi di euro nel periodo compreso tra la fine del 2020 e novembre 2022 si sia realizzato, attraverso la coibentazione degli edifici residenziali, un risparmio energetico annuo pari a 1,1 miliardi di metri cubi standard di gas. Per avere un ordine di grandezza, questo risparmio energetico realizzato finora attraverso il Super ecobonus rappresenta il 41% di risparmio di gas (l’obiettivo è un risparmio di almeno 2,6 miliardi di metri cubi di gas in ambito residenziale per l’inverno 2022-2023) che il Governo intende realizzare nell’attuale stagione invernale.

Affermare dunque che l’intervento dello Stato per il Super ecobonus sia eccessivo, può essere vero e condivisibile, ma questa valutazione deve essere circostanziata e commisurata agli obiettivi di tipo sociale che si intendono raggiungere. Se una spesa è considerata eccessiva occorrerebbe in primis motivare rispetto a cosa è considerata tale, quali costi abbia effettivamente generato, se i costi, non puramente contabili, superano i benefici e se i flussi di spesa dello Stato sono in parte recuperati da introiti (derivanti per esempio dalla fiscalità), tale da abbattere una quota di spesa pubblica.

Se il risparmio energetico non è una priorità di cui lo Stato intende, almeno in parte, farsi carico, allora 58 miliardi spesi finora possono essere considerati una spesa piuttosto inutile. Se viceversa tra i grandi obiettivi di modernizzazione del Paese vi è anche quello di fare fronte alla grave crisi climatica ed alla ancor più grave crisi energetica, allora i 58 miliardi di spesa per la ristrutturazione profonda di oltre 300.000 edifici potrebbe essere considerato un punto di partenza, una spesa inderogabile ed una esperienza di cui fare tesoro per rimodulare in maniera radicale lo strumento dei bonus, trovando un punto di equilibrio tra l’intervento pubblico (che non potrà essere all’infinito a totale copertura dei costi) e quello a carico dei proprietari di immobili, oltre ad identificare un orizzonte operativo che non può essere inferiore al decennio per essere credibile.

Valutare l’impatto economico-produttivo

Per poter comprendere se un intervento pubblico è efficace o meno non è solo necessario capire quali obiettivi si intenda raggiungere e quanto essi siano stati raggiunti o ma è indispensabile valutare l’impatto sociale ed economico che l’intervento genera. Differentemente, ogni valutazione su eccessi ed inefficacia di un investimento pubblico rischia di essere generica oltre che poco utile per indirizzare eventuali interventi correttivi.

Il Centro Studi CNI stima che i 58,1 miliardi spesa per Super ecobonus finora totalizzati negli ultimi due anni abbiano:

- attivato una produzione diretta (nel comparto delle costruzioni, dei Sia e nell’indotto) di almeno 84 miliardi di euro ed una produzione totale di almeno 122 miliardi di euro;

- coinvolto almeno 900.000 unità di lavoro totali di cui almeno 616.000 unità di lavoro dirette (nel comparto delle costruzioni, nel settore dei servizi tecnici connessi e nell’indotto);

- generato valore aggiunto nel comparto delle costruzioni e dei Sia per almeno 33 miliardi di euro ed un valore aggiunto totale di 52 miliardi di euro;

- attivato un gettito fiscale legato a lavori di ristrutturazione profonda degli edifici per almeno 24 miliardi di euro, portando la spesa oggi a carico dello Stato da 63,9 miliardi di euro (l’ammontare delle detrazioni a carico dello Stato) a 39,7 miliardi di euro.

Per capirne l’effettiva entità, questi dati vanno rapportati ad alcune misure di contabilità nazionale ed è utile anche distinguere tra la spesa realizzata nel 2021 e quella realizzata nel 2022.

Nel 2021 la spesa complessiva per Super ecobonus è stata pari a 16,2 miliardi di euro. Il Centro Studi CNI stima che tale spesa abbia generato:

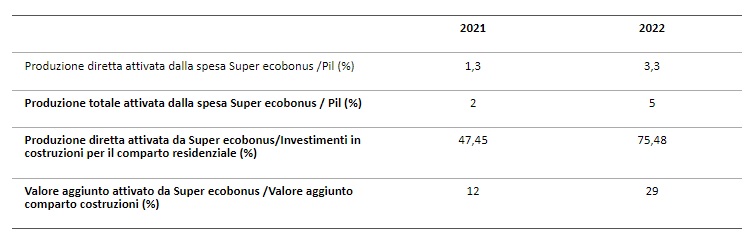

- una produzione diretta (afferente al comparto edile ed all’indotto) pari all’1,3% del Pil ed una produzione totale pari al 2% del Pil;

- una produzione diretta che ha contribuito alla formazione del 47% del valore degli investimenti in costruzioni in ambito residenziale;

- valore aggiunto pari al 12% del valore aggiunto totale del comparto delle costruzioni;

- un gettito fiscale derivante da progettazione e interventi di risanamento energetico pari a 6,7 miliardi di euro, una cifra che abbatte la spesa effettiva dello Stato portandola da 17,8 miliardi (ammontare delle detrazioni a carico dello Stato per effetto del meccanismo 110%) ad 11 miliardi di euro, da ripartire in 5 anni in quote annuali di 2,2 miliardi di euro.

Nel 2022 la spesa complessiva per Super ecobonus contabilizzata fino a novembre 2022 è stata pari a 41,9 miliardi di euro. Il Centro Studi stima che tale spesa abbia generato:

- una produzione diretta pari al 3,3% del Pil stimato per il 2022 e una produzione totale pari al 5% del Pil;

- un contributo del 75% alla formazione degli investimenti in costruzioni in ambito residenziale;

- un contributo alla formazione del 29% del valore aggiunto del comparto delle costruzioni;

- un gettito fiscale stimato in 17 miliardi di euro che abbatte la spesa effettiva dello Stato per Super ecobonus da 46 miliardi (ammontare delle detrazioni a carico dello stato per effetto del meccanismo del 110%) a 28,6 miliardi di euro, da ripartire in 4 quote annuali di 7,1 miliardi.

I dati sembrano indicare che ad un contributo alla crescita economica già abbastanza soddisfacente nel 2021 si sono aggiunte performance positive ancora più parcate nel 2022 tenendo conto di una crescita già abbastanza consistente delle principali variabili macroeconomiche.

Valutare il livello di abbattimento della spesa pubblica tramite il gettito fiscale

Un aspetto forse scarsamente preso in considerazione nelle analisi sull’efficacia dei Superbonus riguarda il parziale abbattimento della spesa a carico dello Stato attraverso il gettito fiscale derivante dalla progettazione e dalla realizzazione di interventi di ristrutturazione sugli edifici.

Più volte e giustamente fonti del Governo hanno segnalato il consistente livello di indebitamente pubblico generato in particolar modo dai Super bonus, che prevedono infatti un livello di copertura addirittura superiore ai costi sostenuti dal contribuente. In effetti occorre ricordare che le spese per Super ecobonus 110% realizzate tra agosto 2020 e novembre 2022 ammontano attualmente a 58,1 miliardi; tale cifra tuttavia genera un costo effettivo per lo Stato (per effetto delle detrazioni fiscali al 110%) pari a 63,9 miliardi di euro.

E’ difficile non pensare tuttavia che una mole così consistente di investimenti, di lavori e di occupazione coinvolta non generi un apprezzabile gettito fiscale in termini di imposte sul lavoro e sulla produzione. Il Centro Studi CNI stima che la spesa finora totalizzata per Super ecobonus 110% abbia attivato un gettito di almeno 24 miliardi di euro, ridimensionando la spesa effettiva a carico dello Stato, e quindi il disavanzo, a 39,7 miliardi di euro, che ripartiti, per motivi di comodità, su 5 anni generano un disavanzo di circa 8 miliardi l’anno; un costo sicuramente da non sottovalutare ma che andrebbe soppesato con gli obiettivi ed i benefici che lo Stato intende raggiungere, ovvero quello del risparmio energetico e del risanamento degli edifici.

Andrebbe anche aggiunto che se considerassimo il gettito fiscale derivante dall’intera produzione totale attivata dal sistema dei Super ecobonus, il costo effettivo dello Stato per interventi di efficientamento energetico al 110% si abbatterebbe considerevolmente, passando dai 63,9 miliardi di euro fino ad oggi contabilizzati a circa 18 miliardi di euro, che ripartiti in 5 quote annuali sarebbero pari a 3,7 miliardi di euro.

Senza andare molto oltre e senza forzare i numeri, questa simulazione indica essenzialmente 3 cose:

- offermarsi al puro dato contabile, in particolare al solo disavanzo di bilancio generato da una misura come il Super ecobonus fa perdere di vista, probabilmente, l’efficacia della misura;

- l’efficacia degli interventi e della spesa deve tenere conto, quanto più possibile, senza eccessive forzature, degli effetti indotti da un investimento pubblico; in particolare, affermare che lo Stato ha speso quasi 64 miliardi di Super ecobonus in due anni, senza evidenziare i livelli occupazionali indotti, gli effetti di crescita della produzione ed il contributo alla crescita del Pil, rischia di essere una descrizione piuttosto parziale del fenomeno;

- la spesa a carico dello Stato deve essere soppesata e parametrata agli obiettivi che ci si prefigge di raggiungere. Se l’obiettivo di medio-lungo periodo dello Stato è quello di ridurre i consumi energetici e le emissioni inquinanti, un costo di 7 o 8 miliardi l’anno, per alcuni anni, potrebbe essere considerato sostenibile e comunque un rischio affrontabile in quanto le opere massive di ristrutturazione immettono nel circuito economico considerevoli risorse che “ripagano” in parte il disavanzo che si genera.

Normalizzare il sistema dei bonus per il risparmio energetico profondo e per il contrasto al rischio sismico

Occorre tuttavia essere realisti e riconoscere che un incentivo con copertura del 110% dei costi sostenuti si configurava come accettabile in una fase critica come quella pandemica e post pandemica. Nella fase successiva devono essere individuati nuovi livelli di incentivo.

Resta contemporaneamente la necessità di continuare ad operare in modo estensivo sia con l’ecobonus che con il sismabonus per interventi di ristrutturazione profonda degli edifici. Per tali motivi i bonus potenziati non andrebbero eliminati, ma occorrerebbe aprire una fase di “normalizzazione” di durata medio-lunga.

La recente decisione del Governo di abbassare la soglia di detrazione al 90% per gli interventi realizzati nel 2023 appare oggi condivisibile sebbene sia inevitabile prevedere una sorta di effetto shock, ovvero di fase di arresto degli interventi di ristrutturazione che cambierà completamente lo scenario nell’ambito delle ristrutturazioni.

Si apre a questo punto una fase in cui occorre trovare il modo per incentivare gli interventi di ristrutturazione garantendo un impegno finanziario dei privati. Se l’impegno di questi ultimi è imprescindibile deve essere altrettanto chiaro che solo attraverso la robusta compartecipazione dello Stato sarà possibile realizzare gli obiettivi di risparmio energetico stabiliti.

Trovare la giusta formula al fine di evitare che l’intervento fallisca richiede, peraltro, una capacità di ascolto da parte del Governo delle rappresentanze dei professionisti tecnici che in questi anni più direttamente hanno gestito norme, procedure e cantieri con Super bonus, ne conoscono le complessità e sono in grado di indicare soluzioni tecniche adeguate. In modo altrettanto chiaro sarebbe necessario che il Governo prendesse in considerazione, per ogni decisione in materia i costi ma anche i benefici finora generati.

“Comprendere se i Superbonus siano stati efficaci o meno – afferma Angelo Domenico Perrini, Presidente del Consiglio Nazionale Ingegneri – richiede a nostro avviso una analisi sistemica di indicatori di natura diversa che vadano ben oltre i puri aspetti contabili. Prima di decidere se la spesa per l’efficientamento energetico degli edifici sia da considerare eccessiva, dovremmo capire in che contesto ci troviamo e che impiatti economici e sociali vengono generati da un investimento pubblico. Il Centro Studi CNI stima che gli interventi per Super ecobonus abbiano attivato fino ad oggi un risparmio energetico di 1,1 miliardi di metri cubi di gas, il 48% degli obiettivi di risparmio energetico che il Paese intende realizzare in questo inverno 2022-2023. Ulteriori progressi saranno fatti nei prossimi mesi. La spesa di quasi 42 miliardi di euro realizzata nel 2022 ha coinvolto almeno 687.000 unità di lavoro, ha contribuito alla formazione del 3% del Pil e di oltre il 70% degli investimenti in costruzioni in ambito residenziale. Se è vero che è stato totalizzato un costo consistente a carico dello Stato, è altrettanto vero che gli effetti indotti da questa misura non sono irrilevanti e devono essere presi in considerazione per valutare l’efficacia sociale di questa spesa pubblica. Chiediamo al Governo di non “liquidare” il Super bonus come spesa eccessiva, perché dietro quella spesa vi sono meccanismi di crescita finora non sufficientemente presi in considerazione.

“Se gli interventi massivi di riqualificazione energetica di un patrimonio vetusto e inefficiente, come quello italiano – prosegue il Presidente Perrini – non hanno alcun senso per il Governo, allora è vero che gli investimenti in Super bonus avrebbero potuti essere utilizzati diversamente. Se però consideriamo la grave crisi energetica in cui ci troviamo oggi e gli obiettivi di risparmio energetico che l’Italia deve raggiungere entro il 2030, allora il quadro cambia radicalmente ed i Superbonus non possono più essere derubricati a spesa quasi inutile. Per questo ribadiamo al Governo l’opportunità di istituire un Tavolo tecnico che rapidamente riformuli i meccanismi dei Superbonus, rendendoli meno onerosi per lo Stato, garantendo una maggiore collaborazione tra pubblico e privato, non dimenticando che una parte dell’intervento pubblico si ripaga attraverso molteplici risorse attivate nel sistema economico. Il CNI concorda con la decisione del Governo di abbassare il livello di detrazione dei Super bonus al 90% ma questo deve essere solo il primo passo per una revisione organica della materia che porti questa tipologia di bonus ad essere operativi nel lungo periodo”.

Fonte: elaborazione Centro Studi CNI su dati Enea, Ministero Ambiente e Sicurezza Energetica

Impatto della spesa per Super ecobonus 110%

Fonte: Centro Studi CNI

Stima dell’impatto della spesa per Super ecobonus su alcune grandezze di contabilità nazionale